국민연금도 상속가능 국민연금공단이 절대 말하지 않는 4가지 비밀

국민연금에는 여러종류의 연금이 있습니다.

하지만 우리가 일반적으로 국민연금이라고 말할때는

국민연금을 10년이상 납입하면

받을수 있는 자격을 주는 노령연금을 뜻합니다.

그러니까 "국민연금=노령연금"이라 할수 있겠습니다.

노령연금외에도 국민연금가입자가

장애를 입었을 경우에 주는 장애연금이 있고

국민연금가입자가 사망했을때

받을수 있는 유족연금이 있습니다.

여러분들이 헷갈리지 말아야 할것이

노령연금과 기초연금이 전혀 다르다는 사실입니다.

앞서 말씀드린 것처럼

노령연금은 즉 국민연금인것이고.

기초연금은 보건복지부에서 주는 다른 것이죠.

비슷비슷하지만 혼동하지 마시기 바랍니다.

그럼 오늘 주제인 국민연금관리공단도

알려주지 않는 유족연금의 숨겨진 4가지 비밀에 대해

말씀드려보도록 하겠습니다.

유족연금의 숨겨진 비밀 첫번째

중복수급 제한입니다.

예를들어 부부가 함께 국민연금을 받고 있었는데,

한명이 사망하셨을 경우

남은 배우자는 유족연금을 받을수 있습니다.

하지만 내가 받고있던 국민연금과 유족연금 중

하나만을 선택해야 합니다.

둘다 받을수는 없는 거예요.

예를들어 보시자구요.

국민연금으로 본인이 50만원

남편이 150만원 이렇게 해서 총 200만원을 받고 있었는데,

남편이 갑자기 사망하셨다고 가정해 보자구요.

이때 유족연금은 남편이 받았던

국민연금 150만원에 60%인 90만원이 됩니다.

이제 유족연금을 받는 2가지 옵션이 있습니다.

첫번째 방법은 본인의 국민연금을 포기하고

사망한 남편의 유족연금만을 받는 겁니다.

유족연금은 남편연금 150만원에 60%인

90만원이라고 말씀드렸죠

이것을 선택하게 된다면 본인몫으로 나왔던

국민연금 50만원은 0원이 됩니다.

그래서 90만원만 받게 되는 거예요.

너무 웃기죠

돌아가신 남편의 유족연금만 계산해서 주면되지

왜 멀쩡히 살아있는 아내의 국민연금을

포기하라는지 납득이 되질 않습니다.

그런데 이렇게 만들어 놨습니다.

두번째 방법은 본인의 국민연금은

그대로 받고 대신 남편으로부터 나오는

유족연금의 30%를 받는 안입니다.

남편의 유족연금은 90만원이니까.

이것에 30프로는 27만원이 됩니다.

그리고 아내 본인의 국민연금 50만원을 합치면

모두 77만원을 받게 되는 거죠.

내 국민연금을 포기하고

남편의 유족연금만 받으면 90만원을 받게 되는 것이고.

둘째안대로 내 연금을 받으면서

남편의 유족연금 30%만 받으면

총 합쳐서 77만원을 받게 되는 겁니다.

선택의 여지없죠 별수 있나요?

더 많이 받는 첫째안으로 가는 수밖에 도리가 없습니다.

국민연금을 어떻게 하면 안줄까하는 방향으로

규정을 고심해서 만든듯 싶습니다.

이게 뭡니까? 치사하게

유족연금의 숨겨진 비밀 두번째

유족범위제한입니다.

상속의 경우는 유족들에게 분배비율에 따라

골고루 나눠주지만 국민연금은 최우선 순위자에게

100% 지급하는 것을 원칙으로 하고 있습니다.

유족연금을 받을수 있는 순위는 다음과 같습니다.

1순위자는 배우자

2순위는 자녀

3순위 부모

4순위 손자녀

5순위 조부모입니다.

따라서 유족연금은 1순위자인 배우자에게 가는 비율이

가장 많을 겁니다만 혹시라도 배우자가 없다면

당연히 다음 순위자로 넘어가게 됩니다.

그런데 불행히도 1순위자뿐만 아니라

5순위까지 찾아봐도 유족연금을 받을 마땅한 유족이 없다면

유족연금은 그냥 그대로 소멸하게 됩니다.

실제로 2014년부터 2023년까지 연금을 받기 시작한후

1년도 안돼서 사망한 분들이 4300명이 넘었는데

이중 800명은 유족이 없어서 연금수급이

그대로 소멸해 버렸습니다.

유족연금의 숨겨진 비밀 세번째

재혼하면 자격상실된다입니다.

유족연금 수령 1순위자인 배우자가

재혼을 하게되면 유족연금 수령자격을 상실하게 됩니다.

이건 일면 당연해 보입니다.

다른 배우자를 맞이했으니까 말입니다.

그럼 이런 경우는 어떻게 되는 걸까요?

남편의 유족연금을 받던 아내가 쭉 살다가

마음 맞는 사람을 만나서 재혼을 했어요.

그러면 유족연금 수령자격을 상실하게 되지 않습니까?

근데 불행하게도 그 재혼이 파탄을 맞아서

다시 이혼하게 되어 싱글이 되었다면

전전남편의 유족연금을 받을수 있을까요?

없습니다.

재혼으로 자격이 한번 상실되면

다시 회복할수 없게 됩니다.

유족연금의 숨겨진 비밀 마지막 네번째

직역연금과의 차별입니다.

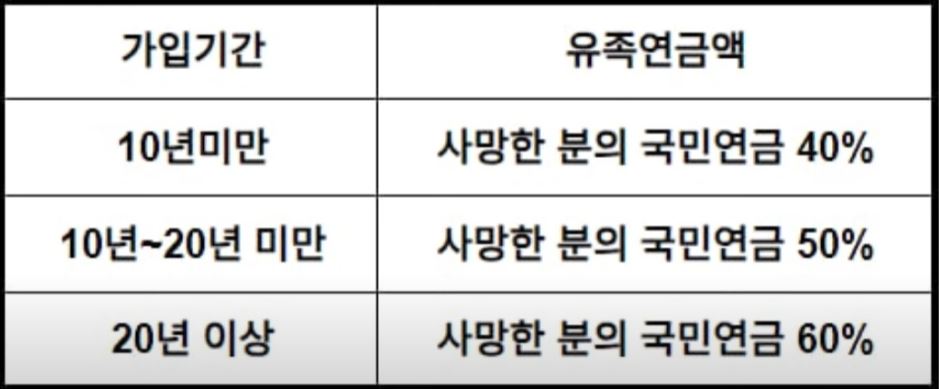

국민연금의 유족연금은 가입기간에 따라

40~60%까지 차등지급을 하게 됩니다.

하지만 직영연금

그러니까 공무원연금, 사학연금, 군인연금, 별종 우체국연금은

차등지급없이 동일하게 모두 60%를 지급합니다.

국민연금과 직영연금의 차별은

이것만이 아닙니다.

더 있습니다.

앞서 설명드린것처럼 부부가 함께

국민연금에 가입한 경우 본인의 국민연금을 고수하는

두번째 안에서는 배우자 유족연금의 30%만 받게 돼있지만,

직영연금의 경우에는 이와같은 경우라도

배우자 유족연금의 50%를 지급받게 됩니다.

무려 20%나 차이가 납니다.

국민연금은 국민들의 믿을만한 비빌언덕이 되어야 하는데

오늘처럼 숨겨진 비밀을 하나하나 들춰보다 보면

자꾸 배신감만 들게 됩니다.

그래서 요즘 국민연금 조기수령이 늘어나고

반대로 임의가입자는 점점 줄어드는것이

아닌가 싶습니다.

국민연금 가입하는것에 매력이 떨어지니까 말입니다.

국민연금기금이 바닥난다고 우는소리만 할것이 아니라

최소한 다른연금보다 나쁘게 차별받는 일이 없도록

만들어서 누구나 가입하고 싶도록 하는것이

우선 아닌가 싶습니다.

오늘은 유족연금의 숨겨진 비밀에 대해 알아봤습니다.

감사합니다.

'핫이슈' 카테고리의 다른 글

| 나는솔로22기 영호의 동정심과 미안함 사랑일까 (0) | 2024.10.09 |

|---|---|

| S24공짜? 통신사 핸드폰할인은 믿을만한가 (0) | 2024.10.08 |

| 모든남자들이 부러워 한다는 그 배우 유키유즈루 (0) | 2024.10.07 |

| 개인택시는 어떻게 은퇴자들의 구세주가 되었나 (0) | 2024.10.06 |

| 급증하는 자퇴 공교육은 사실상 무너졌다 (0) | 2024.10.06 |

댓글